貸金業者を利用する際に注意すべき違法業者の見分け方について解説します。違法業者(いわゆるヤミ金)は、高金利や違法な取り立てで利用者に深刻な問題を引き起こす可能性があります。以下は、違法業者を見分けるポイントと注意点です。

違法業者の特徴

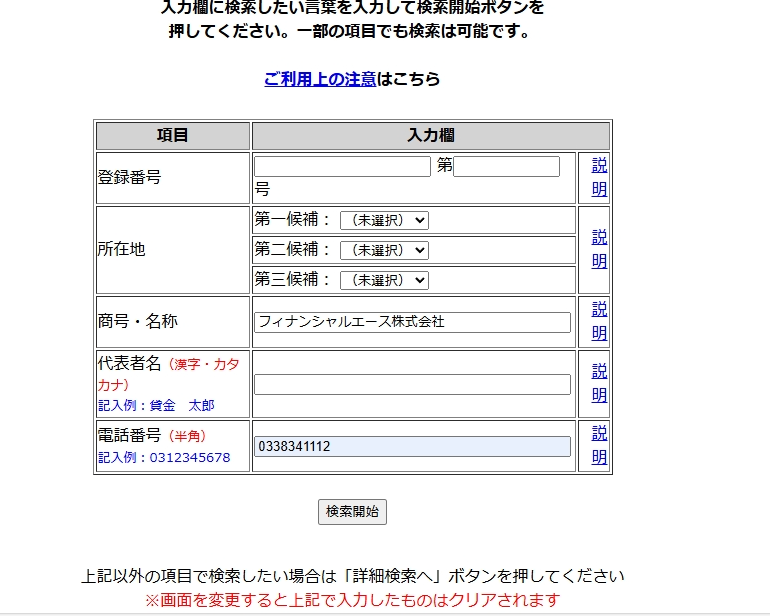

- 貸金業登録番号がない・虚偽の番号を使用

- 貸金業者は、金融庁または都道府県に登録を行い「登録番号」を取得しています。違法業者は登録番号を持っていないか、架空の番号を名乗ることがあります。

- 金融庁の「登録貸金業者情報検索サービス」で、業者の登録番号を確認してください。

(例:)

- 過剰な広告や怪しい宣伝方法

- 電柱や街角の貼り紙、メール、SNSなどを通じて高額融資を謳う業者は注意が必要です。

- 「無審査で即日融資」「ブラックOK」「誰でも借りられる」といった文言を使用する広告は、ほとんどが違法業者です。

- 異常に高い金利を提示

- 日本の貸金業法では、上限金利は「年率20%」が基本です。それを超える金利(たとえば「月利10%」「日利1%」など)を提示する業者は違法です。

- 担保や保証人を要求しない代わりに、極端な条件を課す

- 例えば、「クレジットカードを作成してその利用枠を差し出す」など、通常の貸付契約ではない条件を提示してくる場合は警戒しましょう。

- 連絡先が携帯電話のみ

- 違法業者は固定電話や実店舗を持たず、連絡先が携帯電話番号だけの場合があります。また、所在地が不明確なことも多いです。

- 契約書を交付しない

- 正規の貸金業者は、契約時に契約書や重要事項説明書を交付します。これを怠る業者は違法の可能性があります。

- 返済方法が不明確

- 口座振込ではなく手渡しや送金サービスを使うように指示する場合も注意が必要です。

注意すべき行為

- 「保証料」「手数料」と称して先にお金を要求される

- 貸付実行前に費用を請求する行為は、ほぼ違法業者によるものです。

- 脅迫的な取り立て

- 法律では「深夜の訪問・電話」「職場への連絡」「暴力的な言動」を伴う取り立ては禁止されています。これを行う業者は違法です。

- 契約内容の説明が曖昧

- 貸付条件や金利、返済期間などをきちんと説明しない場合は違法業者の可能性があります。

違法業者を利用しないためのチェックポイント

- 金融庁の登録情報を確認

- 「登録貸金業者情報検索サービス」を利用し、業者の正規登録がされているか確認してください。

- 貸金業者登録番号を確認

- 貸金業登録番号のフォーマット(例: 「東京都知事(○)第○○○○号」)が適切か確認します。

- 消費者金融や銀行などの正規業者を利用

- 大手金融機関や正規の消費者金融を利用することで安全性を確保できます。

- 怪しい広告を利用しない

- 街中やSNSの広告を見て安易に申し込まないようにしましょう。

違法業者を利用してしまった場合の対処法

- すぐに取引をやめる

- 違法業者への返済をストップし、相談機関に相談しましょう。

- 警察や消費者センターへ相談

- 被害を受けた場合、最寄りの警察署や消費生活センターに相談してください。

- 専門機関への相談

- 日本貸金業協会や弁護士会の無料相談窓口でアドバイスを受けることができます。

- 法的手段の検討

- 弁護士や司法書士に相談して、法的に対処する方法を検討します。

違法業者は巧妙な手口で近づいてくるため、注意深く見分けることが重要です。少しでも不安を感じた場合は、必ず専門機関に相談してください。